PS:全球四大鋰業(yè)巨頭概覽

Talison:擁有世界上儲(chǔ)量最大、品質(zhì)最好的鋰輝石礦——西澳格林布什(Greenbushes,WestAustralia),在收購(gòu)之前天齊鋰業(yè)是泰利森最大的客戶,雙方有15年的合作基礎(chǔ),12年被天齊鋰業(yè)收購(gòu)。

SQM、Rockwood、FMC:三家為鹵水提鋰企業(yè),智利的SQM和Rockwood兩公司均在智力的阿塔卡瑪,這兩家占據(jù)了全球65%的市場(chǎng)份額。FMC是全球第二大鋰化學(xué)品供應(yīng)商。

全球主要鹵水鋰資源分布:

【資源儲(chǔ)備比較】

天齊鋰業(yè)

A、2012年公司通過(guò)收購(gòu)澳洲泰利森,泰利森為世界最大高純度鋰輝石生產(chǎn)商之一,位于西澳大利亞的鋰礦占全球鋰資源供應(yīng)約35%市場(chǎng)份額,2012年泰利森產(chǎn)量就達(dá)到了740000噸。國(guó)內(nèi)80%的礦石提鋰原料來(lái)自于泰利森。

B、參股公司日喀則扎布耶鹽湖,屬于附鋰碳酸型鹽湖,鋰資源量183萬(wàn)噸。

C、作為鋰資源的上游企業(yè)天齊通過(guò)收購(gòu)形成了巨大的鋰資源儲(chǔ)備,在市場(chǎng)中具備一定的定價(jià)權(quán)。

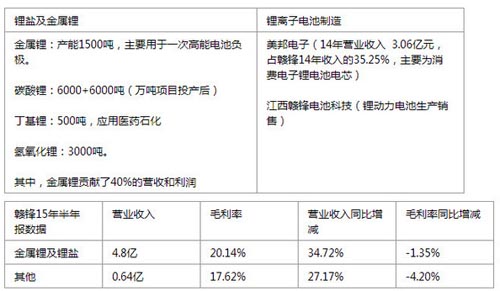

贛鋒鋰業(yè)

A、目前正拓展與加拿大國(guó)際鋰業(yè)的戰(zhàn)略合作。

B、阿根廷Mariana鋰-鉀鹵水礦(80%股權(quán)):根據(jù)從含水層系統(tǒng)中開采鹵水的30%有效開采率,估計(jì)含鋰金屬的濃度值域?yàn)?25毫克/升至585毫克/升,對(duì)應(yīng)的可能鋰金屬含量為50萬(wàn)噸至2500萬(wàn)噸。

C、愛爾蘭Blackstair鋰輝石礦(51%股權(quán))。

D、江西鋰業(yè)(100%股權(quán))截至2014年12月31日,資源礦石量575.71萬(wàn)噸,氧化鋰金屬量為59521噸,采礦權(quán)產(chǎn)量為40萬(wàn)噸每年。

E、寧都鋰輝石礦:未來(lái)擴(kuò)產(chǎn)后達(dá)到5萬(wàn)噸鋰精礦/年選礦能力,目前具備1萬(wàn)噸鋰精礦采選能力,擬準(zhǔn)備下半年復(fù)產(chǎn)。

鋰原材料供應(yīng)方面,鹵水和鋰輝石各30%-40%,回收料15%。鹵水以SQM為主,鋰輝石以泰利森為主。

在上游資源方面天齊和贛鋒都加強(qiáng)了海外資源并購(gòu),鋰資源上游由于資源的地理分布以及礦石提鋰和鹵水提鋰具有一定的技術(shù)壁壘,因此集中度比較高,因此上游礦源優(yōu)勢(shì)一旦建立不太容易被打破,天齊由于收購(gòu)了泰利森,在上游鋰資源方面具備了一定的定價(jià)話語(yǔ)權(quán),這是比較大的資源壁壘。

PS:關(guān)于礦石提鋰和鹽湖提鋰的不同

生產(chǎn)電池級(jí)碳酸鋰方面,相較于鹽湖提鋰產(chǎn)品,礦石提鋰擁有品質(zhì)穩(wěn)定性和一致性的比較優(yōu)勢(shì),但成本相對(duì)較高。因?yàn)橄鄬?duì)礦石提鋰而言,鹽湖提取的鋰產(chǎn)品只是其副產(chǎn)品,其成本很大部分分?jǐn)偟搅酥鳟a(chǎn)品。礦石提鋰和鹽湖提鋰之所以能夠長(zhǎng)期并存,是因?yàn)閮烧呤清e(cuò)位競(jìng)爭(zhēng)的。

【鋰鹽產(chǎn)業(yè)鏈布局比較】

天齊鋰業(yè)

贛鋒鋰業(yè)

天齊鋰業(yè)由于在上游礦產(chǎn)方面具有較大的優(yōu)勢(shì),目前的主營(yíng)業(yè)務(wù)主要聚焦于鋰產(chǎn)業(yè)鏈的上游和中游,泰利森的礦產(chǎn)資源豐富,因此鋰精礦貿(mào)易能為公司業(yè)績(jī)提供長(zhǎng)期保障,公司帶部分業(yè)績(jī)也來(lái)源于鋰精礦的收入。

贛鋒鋰業(yè),技術(shù)與產(chǎn)能比較專注于鋰化工方面,通過(guò)收購(gòu)公司逐漸布局下游的電池制造,公司的業(yè)務(wù)偏向于鋰產(chǎn)業(yè)鏈的中下游,贛鋒鋰業(yè)的下游除了新能源還包括新材料、新藥品。新藥品領(lǐng)域,深加工鋰產(chǎn)品主要用于生產(chǎn)新型抗病毒、抗腫瘤藥等新藥品的關(guān)鍵中間體;在新材料領(lǐng)域,深加工鋰產(chǎn)品主要應(yīng)用于生產(chǎn)新型合成橡膠、新型工程材料等。

目前從兩家公司的毛利率觀察,上游鋰資源的壟斷使得最上游鋰精礦企業(yè)的毛利率較高,天齊通過(guò)收購(gòu)泰利森受益于此,相比而言,下游的鋰化工算是苦活。因此今年以來(lái)碳酸鋰資源上漲,具備上游資源優(yōu)勢(shì)的企業(yè)更能獲益,這點(diǎn)從兩家企業(yè)的毛利率水平就可以看出。贛鋒鋰業(yè)未來(lái)在上游鋰礦資源方面的布局可能會(huì)彌補(bǔ)目前的短板。

【估值營(yíng)收數(shù)據(jù)比較觀察】

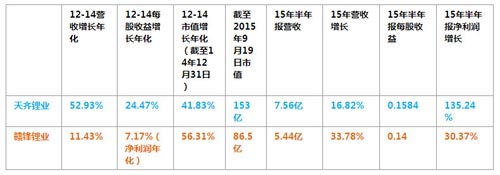

(注:由于贛鋒鋰業(yè)2014年10轉(zhuǎn)10,計(jì)算每股收益的年化增長(zhǎng)不能體現(xiàn)實(shí)際利潤(rùn)變化,故用凈利潤(rùn)計(jì)算代替。)

兩家企業(yè)今年受益于碳酸鋰價(jià)格的上漲盈利能力都較往年更強(qiáng),天齊鋰業(yè)在營(yíng)收并沒(méi)大幅增長(zhǎng)的情況下,凈利潤(rùn)暴漲更是體現(xiàn)了上游鋰礦供應(yīng)廠商的獨(dú)特優(yōu)勢(shì)。市值的增長(zhǎng)速度取決于公司基本價(jià)值的增長(zhǎng)+市場(chǎng)的交易情緒,經(jīng)過(guò)此輪回調(diào),標(biāo)的的市值水平回歸到了接近合理價(jià)值增速的市值水平,兩個(gè)標(biāo)的的市值水平都接近于14年底的市值水平,天齊的市值增長(zhǎng)水平更接近于長(zhǎng)期基本價(jià)值的增長(zhǎng),風(fēng)險(xiǎn)釋放相對(duì)充分,基于未來(lái)對(duì)鋰業(yè)發(fā)展的謹(jǐn)慎樂(lè)觀態(tài)度,目前也逐漸到了可以中長(zhǎng)期配置的區(qū)域。

【觀點(diǎn)】

新能源產(chǎn)業(yè)鏈較長(zhǎng),投資機(jī)會(huì)較多,我們需要尋找的是最具利潤(rùn)優(yōu)勢(shì)的企業(yè)。上游鋰資源供應(yīng)廠商由于具備資源優(yōu)勢(shì),在下游需求增加的行業(yè)背景下利潤(rùn)彈性更高,是不錯(cuò)的新能源產(chǎn)業(yè)鏈布局品種。在天齊和贛鋒的比較觀察中,明顯發(fā)現(xiàn)天齊更易受益于鋰價(jià)提升,然而贛鋒雖然鋰資源不如天齊,但是下游鋰化工技術(shù)能力更強(qiáng),更接近下游以及針對(duì)的下游需求更多。從未來(lái)的成長(zhǎng)性角度我長(zhǎng)期更看好贛鋒的鋰化工多元化帶動(dòng)的下游產(chǎn)業(yè)整合可能性,而從短期市場(chǎng)交易機(jī)會(huì)角度,我更傾向于具備絕對(duì)鋰資源優(yōu)勢(shì)受益于鋰價(jià)提升的天齊鋰業(yè)。